오늘은 가벼운 교통사고 났을 때 누구나 한 번쯤 고민해 봤을 내용인데요? 자동차 수리비가 20~50만 원 정도 나올 것 같은데 이거 그냥 내 돈 주고 끝내는 게 나을지, 아니면 이럴 때를 위해 자동차 보험을 가입한 거니까 마음 편하게 보험 처리하는 게 나을지?

신속하게 본론으로 들어가 보시면, 바로 첫 번째 팁, 매년 자차 가입하실 때 자기 부담금 20%에 할증금액 200만 원으로 설정하세요. 이건 무조건입니다.

사실 거의 대부분 이걸로 하시긴 하는데 당장 1~2만 원 아끼시겠다고 할증 기준을 뭐 50만 원, 100만 원으로 낮추시는 분들 가끔 있거든요? 나중에 대부분 후회합니다.

왜냐하면 차라는 게 워낙 비싸다 보니까, 혼자서 긁든 자동차끼리 박든, 몇십만 원은 기본이에요. 이 할증 때문에 나중에 수리 다운수리도 못 받고 이럴 거면 자동차 보험에 왜 가입했는지 스스로를 자책하게 됩니다.

이어서 두 번째 꿀팁입니다. 과실이 8대 2든 7대 3이든 교통사고가 낮다고 무조건 바로 수리부터 맡기면 절대 안 됩니다. 가끔 보시면 보험사가 권유한 센터에 바로 수리를 맡겨서 무턱대고 자동차 수리부터 진행하는 경우가 있는데요?

지금부터라도 그러지 마세요? 단 1이라도 내 과실이 있는 경우, 상대방의 수리비를 봐가면서 자동차 수리 센터랑 얘기를 잘해야 됩니다. 이게 무슨 말이냐 하면 내가 물어야 할 상대 차 수리비가 180만 원이고, 내 차 수리비가 30만 원인 경우라고 가정해 볼게요.

자동차 수리비 합쳐서 210만 원이라 할증 기준 200만 원을 살짝 넘죠? 이러면 빼박 내년부터 보험료 반드시 오릅니다. 당장 내년만이 아니라 향후 3년간 남게 되죠?

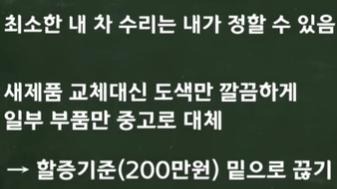

이럴 땐 상대 차는 어쩔 수 없어도, 내 차 수리는 내 마음대로 조정할 수 있다는 점을 활용하는 겁니다. 교체 대신 자동차 도색만 깔끔하게 한다든가, 아니면 일부 부품을 중고로 대체한다던지 해서라도 할증 바로 밑으로 끊는 거죠.

이렇게 상대방 자동차 수리비에 따라 나한테 유리하게 조정해서 대응하면 보험료 계속 오르는 걸 막을 수 있습니다. 마지막 세 번째 꿀팁, "나는 사고 나서 예전에 이미 처리해 버렸는데요?" "나는 아무리 들어도 뭐가 이득인 지 모르겠어요"

이런 분들을 위한 건데요? 그냥 보험 처리하시고 나중에 환입 처리하시면 됩니다. 이게 뭐냐 하면 보험처리까지 다 끝난 경우에도 받았던 돈을 다시 뱉어서 사고 기록을 없었던 걸로 만드는 건데요?

심지어 부분 환입도 됩니다. 아까처럼 자동차 총수리비가 210만 원 나와서 아깝게 할증되는 경우라면 딱 11만 원 만 부분 환급처리하셔서 1,990,000 원으로 끊으면 할증을 막을 수도 있는 거죠.

언제든지 그냥 보험사 고객센터로 전화하시면 환입이 이득 인지, 아니면 그냥 보험처리가 이득 인지 친절하게 계산도 해서 상담을 해줍니다. 이번 포스팅에서는 할증이나 환입제도를 정말 단순히 계산했는데요? 사실 보험은 더 복잡하게 설계되어 있습니다. 괜히 자동차보험사들이 돈을 쓸어 담는 게 아니죠?

오늘도 블로그 봐주셔서 감사합니다. 유익하셨다면 공감 꾹~부탁드릴게요.